保险与人力资源相关服务税务解析 代理人减免、经纪税率及劳动代理

在当今的商业与服务业中,保险代理、保险经纪以及人事劳动代理是三个重要且相互关联的领域。了解这些服务所涉及的增值税政策,对于从业者、企业和个人客户都至关重要。本文将分别解析保险代理人增值税的特定减免政策、保险经纪代理服务的适用税率,以及人事劳动代理服务的税务处理。

一、 保险代理人增值税减免政策

保险代理人,是指受保险公司委托,在授权范围内代为办理保险业务的单位和个人。根据中国现行税收法规,保险代理人提供的服务通常属于“金融服务”中的“保险服务”范畴。值得关注的是,为了支持保险行业发展,特别是普惠型保险的推广,国家对于特定保险代理业务给予了增值税优惠政策。

核心减免体现在:个人保险代理人(即自然人)为保险公司提供保险代理服务,其取得的佣金收入,可以享受按月销售额未超过10万元(按季度纳税的,季度销售额未超过30万元)免征增值税的优惠政策。这是小规模纳税人增值税起征点政策在保险代理领域的具体应用。对于已进行税务登记并成为一般纳税人的保险代理机构,则需按适用税率正常缴纳增值税,但其进项税额可以抵扣。

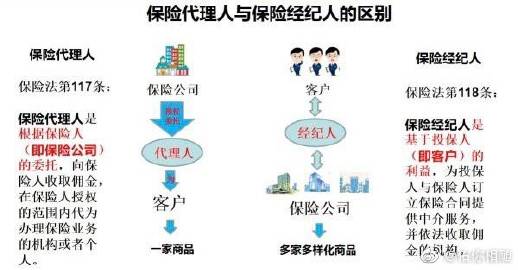

二、 保险经纪代理服务税率

保险经纪与保险代理在法律地位和业务模式上有所不同。保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。

在增值税处理上,保险经纪服务同样被归类为“金融服务—直接收费金融服务”。根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定:

1. 一般纳税人提供保险经纪代理服务,适用的增值税税率为6%。

2. 小规模纳税人提供该项服务,则适用3%的征收率(注:根据阶段性税收优惠政策,小规模纳税人适用3%征收率的应税销售收入,目前可减按1%征收率缴纳增值税,具体执行期限需依据最新政策文件)。

保险经纪公司作为一般纳税人,其取得的符合规定的进项发票(如办公租金、信息系统服务费等)税额可以进行抵扣,从而降低实际税负。

三、 人事劳动代理服务税务处理

人事劳动代理服务,是指代理机构受用人单位或劳动者委托,代为办理员工招聘、档案管理、社保公积金代缴、薪酬发放等一系列人力资源事务的服务。

在增值税税目归类上,人事劳动代理服务属于“现代服务”中的“商务辅助服务—人力资源服务”。其税务处理如下:

- 税率/征收率:一般纳税人提供人力资源服务,适用税率为6%。小规模纳税人适用3%的征收率(同样可能享受阶段性减按1%征收的优惠)。

- 重要免税政策:根据财税〔2016〕47号文规定,纳税人提供人力资源外包服务(即代表托方办理其员工的工资、社保公积金等),其向委托方收取并代为发放的工资和代理缴纳的社保、住房公积金,不计入增值税销售额,即该部分金额可以免税。代理机构仅就其收取的服务费部分缴纳增值税。这一政策显著降低了人力资源服务机构的税基,是行业的一项关键优惠。

与对比

| 服务类型 | 增值税税目 | 一般纳税人税率 | 小规模纳税人征收率 | 关键优惠政策 |

|------------------|----------------------|----------------|--------------------|------------------------------------------------------------------------------|

| 保险代理(个人) | 金融服务-保险服务 | - | 3%(可减按1%) | 月销售额10万(季30万)以下免征 |

| 保险经纪代理 | 金融服务-直接收费金融服务 | 6% | 3%(可减按1%) | 无特殊减免,但可抵扣进项税 |

| 人事劳动代理 | 现代服务-人力资源服务 | 6% | 3%(可减按1%) | 受托代发工资、代缴社保公积金部分,销售额免征;仅服务费部分计税 |

在实际操作中,相关服务提供者需根据自身纳税人身份、业务实质和合同约定,准确进行税务核算与申报。税收政策会随时间调整,建议从业者持续关注国家税务总局发布的最新法规与通知,或咨询专业税务顾问,以确保合规并充分享受政策红利。

如若转载,请注明出处:http://www.ycerxin.com/product/66.html

更新时间:2026-06-19 20:48:28